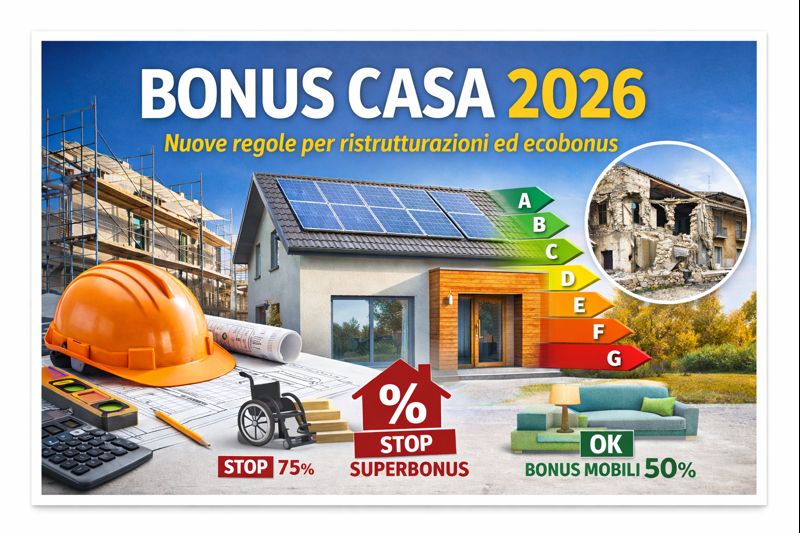

La Legge di Bilancio 2026 è entrata ufficialmente in vigore con la pubblicazione sulla Gazzetta Ufficiale n. 301 del 30 dicembre 2025. Il testo definitivo conferma l’impianto annunciato nelle bozze iniziali, con un’unica modifica rilevante: il calo progressivo delle detrazioni viene rinviato al 2027.

Per tutto il 2026, quindi, i principali bonus edilizi continueranno ad applicarsi con due aliquote differenziate in base alla tipologia di immobile:

- 50% per le abitazioni principali

- 36% per le seconde case e gli altri immobili

Restano invariati anche i limiti massimi di spesa. Escono invece di scena il Superbonus “ordinario” e il bonus barriere architettoniche al 75%, mentre viene confermato il bonus mobili.

Detrazioni su due livelli anche nel 2026

Nel 2026 bonus ristrutturazioni, ecobonus e sismabonus continueranno a funzionare con il meccanismo “a doppia aliquota”, già introdotto nel biennio precedente. Il sistema resterà in vigore fino al 31 dicembre 2026, mentre dal 2027 scatterà una riduzione generalizzata delle percentuali.

Per quanto riguarda gli interventi di minore entità sugli impianti termici, in particolare quelli basati su fonti rinnovabili, l’alternativa più vantaggiosa potrà essere il Conto Termico 3.0.

I requisiti per accedere alla detrazione maggiorata

L’aliquota più alta (50% nel 2025 e 2026, 36% nel 2027) è riconosciuta solo se sono rispettate due condizioni fondamentali:

- il contribuente deve essere titolare di un diritto reale sull’immobile (proprietà, usufrutto, uso, abitazione, nuda proprietà);

- l’immobile deve essere adibito ad abitazione principale.

In assenza di uno di questi requisiti, si applica l’aliquota ridotta.

Bonus edilizi attivi nel 2026

Bonus ristrutturazioni

Confermata la detrazione in 10 anni per gli interventi di recupero edilizio su abitazioni e parti comuni condominiali.

- Spesa massima: 96.000 euro

- Detrazione: 50% o 36%

Bonus mobili

Resta valido anche nel 2026 il bonus collegato alle ristrutturazioni per l’acquisto di arredi ed elettrodomestici efficienti.

- Plafond: 5.000 euro

- Detrazione: 50%

- Non previsto dal 2027

Ecobonus

Confermate le agevolazioni per il miglioramento dell’efficienza energetica degli edifici, con massimali differenziati in base al tipo di intervento.

- Detrazione: 50% o 36%

Sismabonus e sismabonus acquisti

Rimangono attivi gli incentivi per la messa in sicurezza antisismica e per l’acquisto di immobili ricostruiti da imprese nelle zone a rischio.

- Spesa massima: 96.000 euro

- Detrazione: 50% o 36%

Bonus acquisto immobili ristrutturati e box pertinenziali

Confermata la detrazione decennale per chi acquista abitazioni ristrutturate da imprese o realizza box auto pertinenziali.

Bonus eliminati dal 2026

Il bonus barriere architettoniche al 75% non viene prorogato: dal 2026 la misura non è più disponibile.

Anche il Superbonus esce definitivamente dal sistema ordinario degli incentivi edilizi.

Superbonus 110%: resta solo per il post-sisma

Il Superbonus 110% sopravvive esclusivamente per gli interventi di ricostruzione nei territori colpiti dai terremoti del 2009 e del 2016 (Abruzzo, Lazio, Marche e Umbria).

La proroga fino a tutto il 2026 riguarda solo gli interventi:

- effettuati nei comuni interessati dagli eventi sismici;

- realizzati con cessione del credito o sconto in fattura, nei limiti ancora consentiti;

- esclusi dal perimetro del Superbonus rafforzato.

La Legge di Bilancio 2026 estende la misura anche ai lavori avviati prima del 30 marzo 2024, ma per questo punto è attesa la conferma definitiva del testo.

È inoltre previsto un incremento dei contributi per la ricostruzione privata per coprire le spese rimaste a carico dei cittadini a causa del blocco delle opzioni alternative alla detrazione.

Premialità volumetriche anche sugli immobili condonati

Una delle novità più rilevanti riguarda la rigenerazione urbana. La manovra consente ora di applicare aumenti volumetrici anche agli edifici regolarizzati tramite i condoni edilizi del 1985, 1994 e 2003.

Restano esclusi:

- immobili nei centri storici;

- edifici in aree a inedificabilità assoluta;

- costruzioni abusive non sanate.

L’ipotesi di una riapertura del condono 2003 non è stata approvata ed è rimasta solo come ordine del giorno.

Il nuovo limite alle detrazioni fiscali

Dal 2025 entra in gioco un ulteriore vincolo: il plafond massimo alle detrazioni IRPEF introdotto dall’art. 16-ter del TUIR.

I contribuenti con redditi superiori a 75.000 euro dovranno prestare particolare attenzione, perché il tetto complessivo può incidere anche sulle detrazioni legate ai bonus edilizi.